Обзор российского рынка гостиничных услуг. Все об отелях и гостиничном деле

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ поводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

Индустрия гостеприимства (гостиничный бизнес) – это бизнес, направленный на обеспечение приезжих людей жильем, питанием, а также на организацию их досуга. Исходя из этого определения, можно сделать вывод, что основными клиентами гостиниц являются люди, совершающие в первую очередь туристические и деловые поездки. Можно выделить, пожалуй, и другие цели совершения поездок, но все они так или иначе будут сводиться к двум указанным.

Субъектов гостиничного бизнеса можно выделить много: гостиницы, пансионаты, гостевые дома, хостелы и т.д. В зависимости от своего статуса они оказывают различный набор услуг. Однако, основным продуктом гостиничного бизнеса является размещение гостей в помещениях гостиницы, предназначенных для этого, на возмездной основе. Существуют также и сопутствующие продукты: питание, досуг, бытовое обслуживание.

Согласно классификатору ОКВЭД, деятельность гостиниц относится к разделу 55 «Деятельность гостиниц и ресторанов» и имеет следующее деление:

55.1 – деятельность гостиниц;

55.11 – деятельность гостиниц с ресторанами;

55.12 – деятельность гостиниц без ресторанов;

55.2 – деятельность прочих мест для временного проживания;

55.21 – деятельность молодежных туристских лагерей и горных туристских баз;

55.22 – деятельность кемпингов;

55.23 – деятельность прочих мест для проживания;

55.23.1 – деятельность детских лагерей на время каникул;

55.23.2 – деятельность пансионатов, домов отдыха и т.д.;

55.23.3 – сдача внаем для временного проживания меблированных комнат;

55.23.4 – предоставление мест для временного проживания в железнодорожных спальных вагонах и прочих транспортных средствах;

55.23.5 – деятельность прочих мест для временного проживания, не включенных в другие группировки.

Гостиничный бизнес как отрасль не существует сам по себе. Его развитие зависит от развития тех отраслей, которые обеспечивают спрос на его услуги – в первую очередь туризм и бизнес.

Выгодные франшизы

Инвестиции от 8 000 000 руб.

В последние годы интерес к внутреннему туризму в России растет, что связано с рядом экономических и политических факторов: присоединение Крыма, популяризация внутренних туристических направлений на государственном уровне, снижение платежеспособности населения, вооруженные конфликты на Среднем Востоке и т.д.

Согласно данным Всемирной туристской организации, за 2014 год Россию посетили около 28 миллионов туристов из-за рубежа, что ставит ее на 9-е место в мире по туристической привлекательности.

По данным Росстата, с 1995 года по 2011 приток зарубежных туристов в Россию увеличился на 27%. С другой стороны, в том же периоде и россияне освоили многие зарубежные туристические направления – в первую очередь пляжные: Турция, Египет, Таиланд, Греция, Болгария. В 2010 году количество внутренних туристов равнялось 32 миллионам человек. К сожалению, аналогичные данные за последние годы в открытых источниках Росстата или Федерального агентства по туризму не представлены. Однако, следует предположить, что в 2015 году внутренние направления туризма пользовались еще большим спросом, чем в прошлые годы; а в 2016 году следует ожидать беспрецедентного роста отрасли.

Главным препятствием для роста популярности внутренних направлений является неразвитая инфраструктура: относительно невысокое качество номерного фонда, обслуживания, отсутствие широкого ассортимента услуг; все это на фоне достаточно высокого уровня цен.

Что касается деловых поездок, то их объем зависит от экономической ситуации в стране и общей деловой активности. В 2014-2015 годах наблюдается рецессия экономики, тенденция к сокращению расходов субъектов предпринимательства (не в последнюю очередь за счет снижения командировочных расходов), уход с рынка ряда отечественных и зарубежных игроков. Таким образом, приходится констатировать снижение интереса к услугам гостиниц, ориентированных на деловые поездки. Учитывая общий экономический прогноз, в ближайшие годы следует ожидать продолжения рецессии этого направления.

Выгодные франшизы

Единственным прогнозируемым фактором роста спроса как делового, так и туристического направлений является проведение в России Чемпионата мира по Футболу в 2018 году.

Для наиболее корректного отображения ситуации на рынке гостиничных услуг, анализ показателей, представленных Росстатом, проводится по наиболее репрезентативным направлениям ОКВЭД: 55.1 и 55.23.2. Не включенные в обзор направления, как например, 55.23.3 или 55.23.5, теоретически могут в некоторой степени иметь отношение к рассматриваемой отрасли, однако определить, в какой степени именно – не представляется возможным.

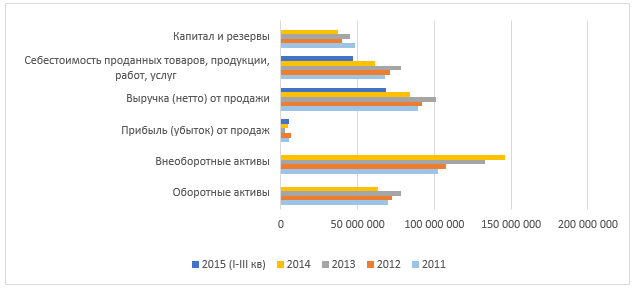

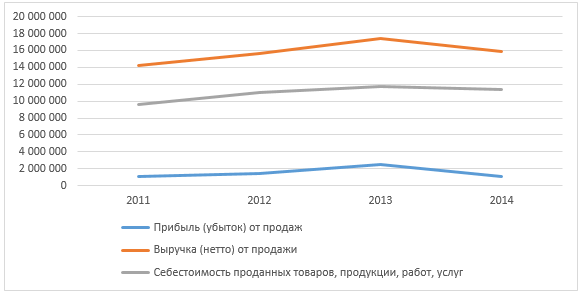

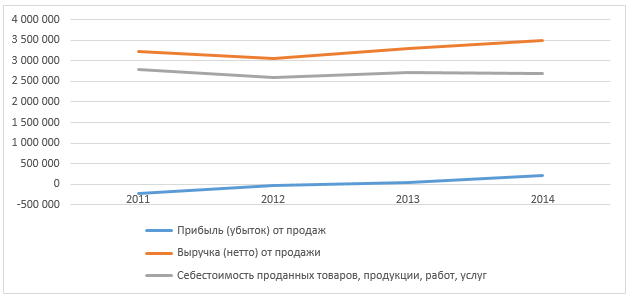

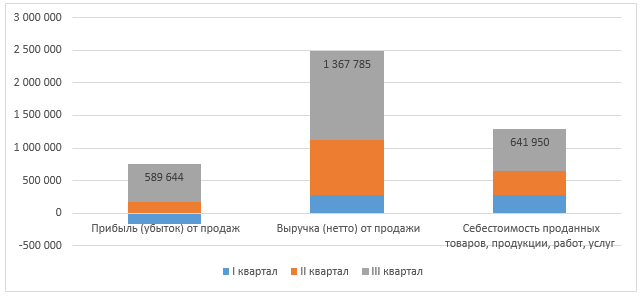

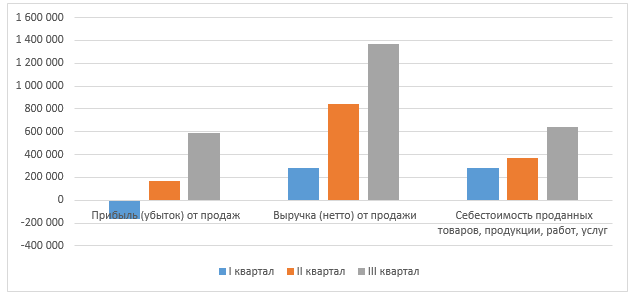

Рисунок 1. Динамика основных финансовых показателей направления 55.1, тыс. руб.

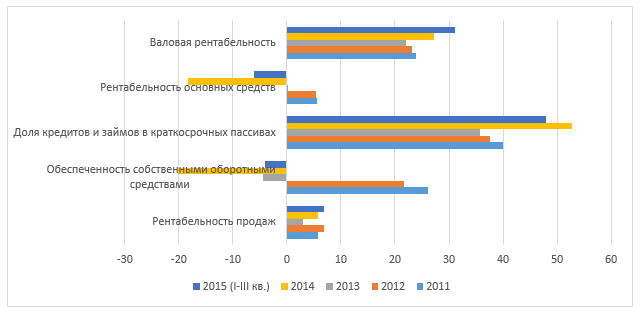

Рисунок 2. Динамика основных финансовых коэффициентов направления 55.1, %

На приведенных диаграммах можно увидеть, что по большинству показателей отрасль в 2014 году показала отрицательную динамику – в первую очередь снизилась валовая выручка. Однако, что примечательно, прибыль от продаж при этом выросла, что вызвано, скорее всего относительным снижением себестоимости услуг – оно в 2014 году было более значительным, чем снижение выручки. Это подтверждает рост показателя валовой рентабельности. Численность игроков рынка, согласно Росстату, в анализируемом периоде практически не изменялась.

За первые три квартала 2015 года отрасль показала неплохие результаты, почти догнав по выручке полный 2014 год, а по прибыли – даже превзойдя его: 5,3 млрд. рублей против 4,8 млрд. Финансовые коэффициенты, наоборот, показывают рост, даже в пределах отрицательной шкалы. Так, например, как было сказано выше, по итогам первых трех кварталов 2015 валовая рентабельность отрасли превзошла показатели пяти предыдущих лет; выросла рентабельность продаж. Рентабельность основных средств, принимая отрицательное значение, все же значительно выросла по сравнению с 2014 годом. Снизилась доля кредитов и займов в краткосрочных пассивах, выросла степень обеспеченности собственными средствами. Такая динамика говорит о тенденции к финансовому оздоровлению отрасли.

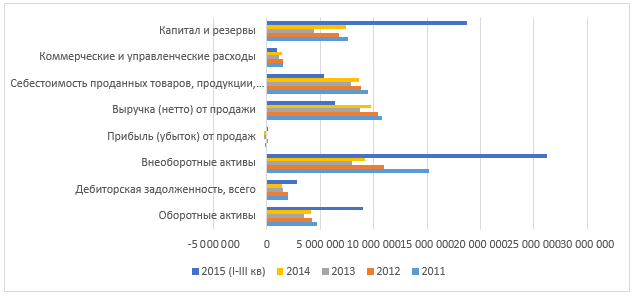

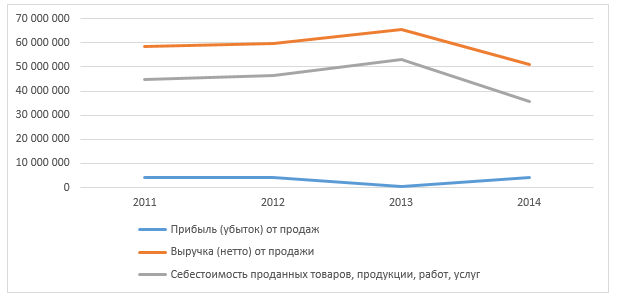

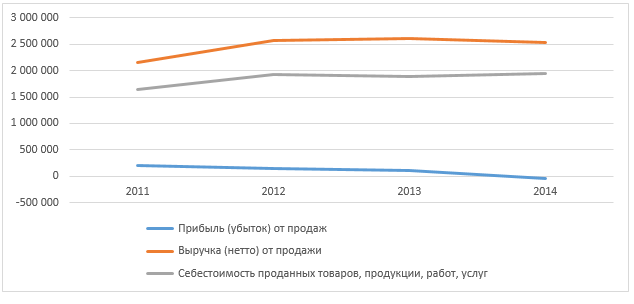

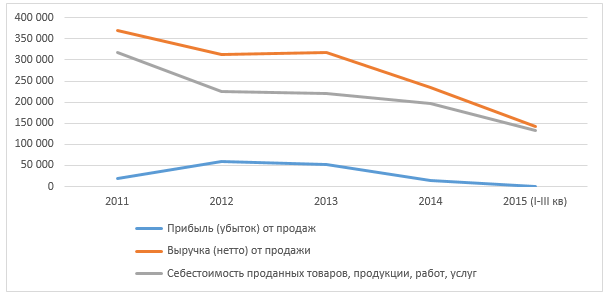

Рисунок 3. Динамика основных финансовых показателей направления 55.23.2, тыс. руб.

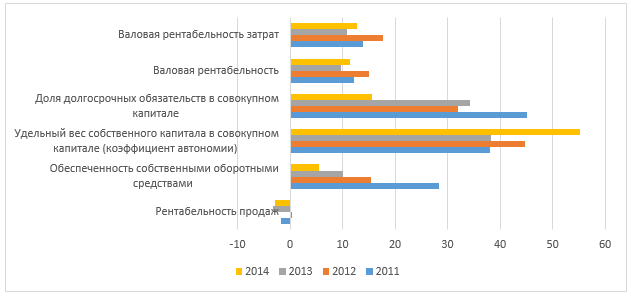

Рисунок 4. Динамика основных финансовых коэффициентов направления 55.23.2, %

Выгодные франшизы

Ситуация с пансионатами и домами отдыха несколько иная. В 2014 году произошел существенный прирост почти по всем показателям. На прежнем – отрицательном – уровне осталась только прибыль от продаж, что может быть вызвано ростом себестоимости услуг. Основное отличие пансионатов и домов отдыха от гостиниц заключается в наличии дополнительных услуг, таких как предоставление питания, лечебно-оздоровительные процедуры и развлекательные мероприятия. Вероятно, наличие такого комплекса делает данный вид предприятий более уязвимым перед кризисной экономической ситуацией.

В дальнейшем анализе мы ограничимся рассмотрением направления 55.21 только по наиболее репрезентативным регионам: ЮФО, КФО, СКФО.

Рисунок 5. Динамика основных финансовых показателей направления 55.1, СЗФО, тыс. руб.

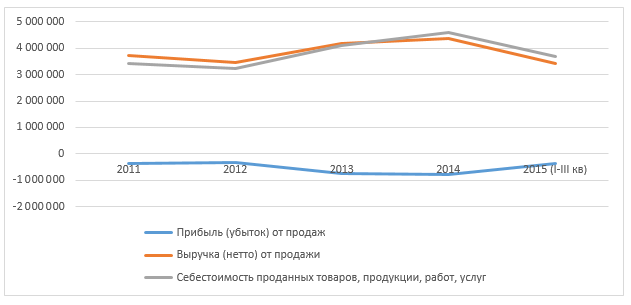

Рисунок 6. Динамика основных финансовых показателей направления 55.1, ЦФО, тыс. руб.

Рисунок 7. Динамика основных финансовых показателей направления 55.1, ПФО, тыс. руб.

Рисунок 8. Динамика основных финансовых показателей направления 55.1, ЮФО, тыс. руб.

Рисунок 9. Динамика основных финансовых показателей направления 55.1, УФО, тыс. руб.

Рисунок 10. Динамика основных финансовых показателей направления 55.1, СФО, тыс. руб.

Рисунок 11. Динамика основных финансовых показателей направления 55.1, ДВФО, тыс. руб.

Рисунок 12. Динамика основных финансовых показателей направления 55.1, СКФО, тыс. руб.

Рисунок 13. Динамика основных финансовых показателей направления 55.1, КФО, I-III квартал 2015 г., тыс. руб.

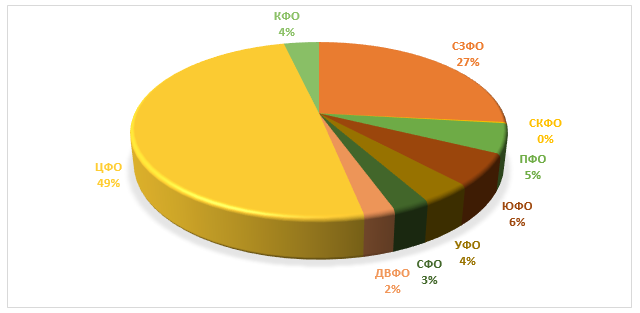

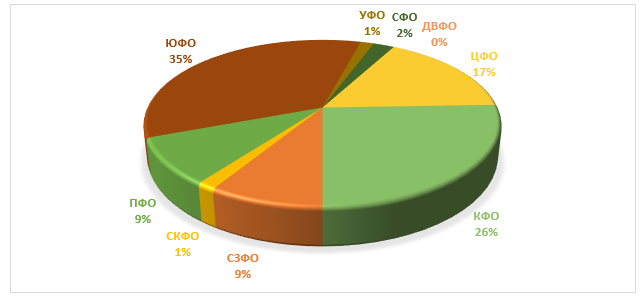

Рисунок 14. Доли регионов в формировании объема рынка (по выручке) за I-III квартал 2015 г., направление 55.1, %

Выгодные франшизы

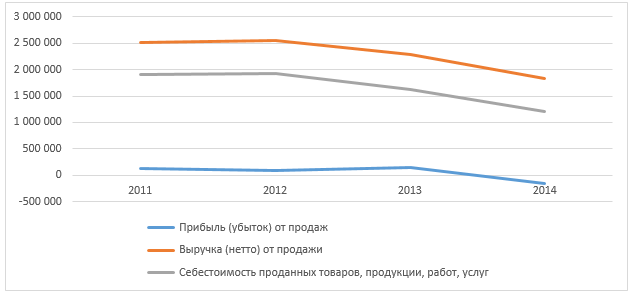

Рисунок 15. Динамика основных финансовых показателей направления 55.23.2, СКФО, тыс. руб.

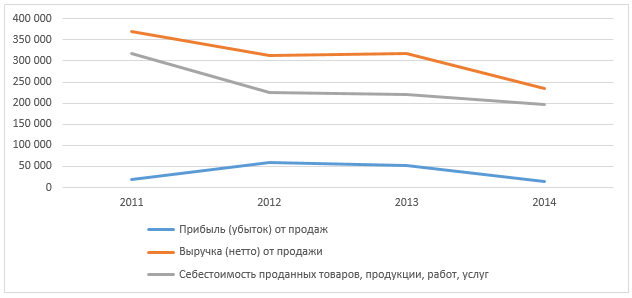

Рисунок 16. Динамика основных финансовых показателей направления 55.23.2, ЮФО, тыс. руб.

Рисунок 17. Динамика основных финансовых показателей направления 55.23.2, КФО, I-III кв. 2015, тыс. руб.

Рисунок 18. Доли регионов в формировании объема рынка (по выручке) за I-III квартал 2015 г., направление 55.23.2, %

Как видно из приведенных диаграмм, в 2014 году общая динамика показателей в целом по стране находит отражение в падении прибыли практически во всех регионах, за исключением УФО и ЦФО. В УФО увеличение прибыли происходит на фоне увеличения объема выручки. В ЮФО же при значительном росте выручки, прибыль фактически осталась на уровне 2013 года.

Выгодные франшизы

На Рисунке 14 показано распределение долей выручки по коду 55.1 за первые три квартала 2015 года по регионам. Лидируют по этому показателю Центральный и Северо-Западный федеральные округа, что вполне логично, т.к. наравне с высочайшей деловой активностью, они представляют также интерес для большого количества туристов, в первую очередь из-за рубежа. Что касается главных курортных направлений, то соотношение долей ЮФО и КФО вполне ожидаемое – несмотря на высокий интерес к Крымскому полуострову со стороны россиян, логистика в этом направлении затруднительна. Впрочем, ожидается значительный ежегодный прирост доли рынка именно КФО: климат здесь более благоприятен, чем на побережье Краснодарского края, плотность отдыхающих не так высока; а строительство мостового перехода через Керченский пролив в перспективе обеспечит беспрепятственное сообщение с остальной территорией РФ.

Нехарактерна ситуация для СКФО, доля которого составляет менее 1%; с 2011 года выручка региона в этой отрасли снизилась почти в три раза, что можно объяснить, предположительно, только падением популярности курортов Ставропольского края из-за несовершенства номерного фонда и неверной ценовой политики в этом секторе.

По выручке пансионатов и домов отдыха лидируют КФО и ЮФО, что вполне ожидаемо; суммарно они занимают более 60% рынка.

2014 год оказался для сферы гостеприимства достаточно сложным. Совокупность внутригосударственных и внешнеполитических факторов вызвала падение выручки гостиниц; рентабельность при этом, однако, выросла, обеспечивая более высокий уровень прибыли, чем в 2013 году. Несмотря на падение определенных показателей в 2014 году и на отсутствие улучшений в состоянии экономики страны, за три квартала 2015 года отрасли удалось превысить показатели прибыли всего прошлого года. Вероятно, игроки рынка проводят оптимизацию расходов, снижая себестоимость и повышая рентабельность.

Положительная динамика 2015 года в сочетании с растущим интересом к внутрироссийским направлениям и вынужденным отказом от ряда зарубежных делают отрасль достаточно привлекательной для инвестирования. В первую очередь это касается именно предприятий, обслуживающих туристическую сферу. Наибольший интерес с этой точки зрения представляет Крымский федеральный округ – именно к нему ожидается наибольший интерес со стороны отдыхающих при том, что его инфраструктура в значительной степени представляет наследие Советского Союза с низким уровнем сервиса и номерного фонда. Вложения, направленные на создание качественной гостиничной инфраструктуры в КФО имеют большие шансы окупиться в кратчайшие сроки и обеспечить инвестору высокую прибыль.

Что касается делового направления, здесь от игроков, скорее всего, потребуется мобилизовать все ресурсы для преодоления затяжной рецессии. Впрочем, как показывает мировая практика, кризис оказывает оздоровительное воздействие на любую отрасль, освобождая рынок от случайных и слабых предприятий.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

Инвестиции от 468 000

Срок окупаемости от 6 мес.

Сеть хостелов NICE – специальный проект международной ассоциации хостелов Hostelling International. Хостелы NICE отвечают всем задачам и целям ассоциации и созданы для их реализации на территории Р...

Бизнес-план агроусадьбы (сельский агротуризм). Стартовые вложения - 3 189 200 руб., срок окупаемости - 30 месяцев, чистая прибыль в первый год работы - 946,5 тыс. руб.

Стоимость проекта с учетом закупки оборудования, регистрации и оформления, созданием сайта составит 705,5 тыс. руб. Выход на окупаемость гостиницы можно ожидать через 1,5 года работы.

Требуемые инвестиции – 13,8 млн. рублей. Проект отличается высоким уровнем затрат и значительным сроком окупаемости, однако риски при этом минимальны, а рынок достаточно стабилен.

Данный финансовый расчет раскрывает некие ориентиры по открытию гостиничного бизнеса (хостела) с нуля, предусматривающего создание 25 комфортабельных номеров (по 4 койко-места в каждом) в уже имеющемс...

Недавно в Каннах прошло влиятельное и престижное мероприятие в сфере недвижимости — международная выставка MIPIM 2017, на которой собираются архитекторы, девелоперы, госслужащие, юристы, представители банков и различных финансовых структур, а также тысячи инвесторов. В ходе выставки эксперты поделились мнением о том, что гостиничный бизнес является самым устойчивым среди сегментов коммерческой недвижимости в России, несмотря на экономический кризис.

В 2016 году российский гостиничный рынок продемонстрировал ощутимый рост. Значительная часть отелей смогла повысить цены на 12 – 15 %, поэтому показатели улучшились. Но пока ещё не достигли докризисного уровня.

По итогам прошлого года средняя загрузка отелей в российской столице увеличилась на 4 % и достигла 70 %, средний тариф (ADR) вырос на 6% и составил 7500 рублей за 1 ночь. Также повысился показатель RevPAR — доходность на номер. Он стал больше на 13,7 % и составил 5300 рублей. Многие столичные объекты впервые после 2013 года смогли выполнить годовой бюджет. А часть отелей его даже перевыполнила.

В Петербурге показатели также выросли. Средняя загрузка выросла на 2 % и составила 67 %. Средний тариф (ADR) вырос на 15 % и составил 6000 рублей за 1 ночь. RevPAR увеличился больше всего. Он вырос на 19% и составил 3800 рублей. Аналитики отметили, что операционные показатели гостиничного рынка Санкт-Петербурга достигли рекордных уровней в рублёвом выражении.

В регионах также было заметно оживление, но в каждом конкретном городе показатели свои. По словам игроков гостиничного рынка, стабильный рост турпотока, который происходит в течение нескольких последних лет, позволить обеспечить высокую загрузку отелей и гостиниц, расположенных на территории России. При этом высокая загрузка будет во всем сегментах и в текущем году. Такая тенденция даст возможность отельерам повысить тарифы и в этом году, в среднем они станут больше на 15 – 20 %. Гостиничный бум будем продолжаться в тех городах, где будет проходить ЧМ – 2018 по футболу.

Олег Янтовский — глава российского представительства инвестиционного фонда Hermes-Sojitz отметил, что сфера гостеприимства способна мгновенно реагировать на внешние изменения. Он объяснил, что гостиничная недвижимость может быть гибкой и рентабельной, так как руководство отелей знает, как работать в кризис и максимизировать выручку при экономическом росте. Механизмы офисной и торговой недвижимости работаю по-другому, так как в большинстве случаев, такая недвижимость сдаётся на длительный срок, а это не позволяет быстро реагировать и подстроить арендные ставки под рынок и темпы инфляции.

Татьяна Веллер — глава департамента гостиничного бизнеса компании JLL рассказала, что гостиничный сегмент — единственный, где есть возможность управлять ценами на номера «чуть ли не посекундно». Поэтому в Америке и в странах Европы отели давно являются инструментов хеджирования общих рисков портфеля коммерческой недвижимости для пенсионных фондов.

По прогнозам экспертов, в 2017 году будет расти рынок внутреннего туризма. Алексис Деларофф — региональный директор Accor в России, Грузии и СНГ рассказал, что большая часть гостей российских отелей (70 %) — это граждане России и их доля с каждым годом увеличивается.

Специалисты британской аудиторско-консалтинговой компании Ernst & Young провели опрос среди жителей 13 городов-миллионников. Большая часть опрошенных (3/4) собираются провести отпуск, не выезжая за пределы страны. В ряде регионов этот показатель доходит до 84 %. В Москве, наоборот, он немного ниже — всего 66 %.

Внутренний туризм растёт. Но уменьшается поток иностранных туристов, приезжающих в Россию.

По подсчётам профессионалов индустрии гостеприимства, работающих в компании Top Hotel Experts, количество иностранных гостей в прошлом году стало меньше на 9 %. При этом на 6 % уменьшилось количество туристов, приезжающих в Россию из стран дальнего зарубежья.

По данным, предоставленным компанией CBRE Group, оказывающей услуги в сфере коммерческой недвижимости, доля гостей из-за рубежа в российских отелях падает с каждым годом. Это почти не зависит от экономической ситуации внутри страны. Если 22 года назад доля иностранных гостей в отелях и гостиницах была на уровне 80 – 90 %. То в настоящее время количество иностранных гостей составляет только 40 %.

Марианна Романовская — директор по консалтингу компании GVA Sawyer приводит свои данные. По итогам прошлого года доля иностранных туристов, которые воспользовались услугами коллективных средств размещения составила всего 12 %. Остальное — это российские туристы. По итогам первого квартала этого года структура гостей в российских отелях не поменялась. По предварительным прогнозам, уровень внутреннего туризма будет на уровне 2015-2017 годов. При этом будет наблюдаться кратковременный рост турпотока в тех российских городах, где будут проводится игры Кубка Конфедераций FIFA 2017.

По её мнению, турниры мирового масштаба дадут толчок к развитию гостиничного рынка в регионах. Прежде всего в городах, где будут проходить матчи КК-2017 и ЧМ-2018. Менее всего рост будет заметен в Сочи и в Казани. Так как там гостиничный бум уже был перед Олимпиадой-2014 и Универсиадой-2013.

Дмитрий Шицле — управляющий директор инвестиционного фонда VIYM во время выступления на MIPIM сделал заявление о том, что в большинстве российских регионов не нужны гостиницы категории 5 *. Но мнения экспертов по этому вопросу разделились.

Елена Лысенкова — генеральный директор Hospitality Income Consulting сказала, что это совершенно верно и спрос на дорогие номера есть только в Москве и в Санкт-Петербурге, в некоторых городах с миллионным населением и в ряде курортных регионов. В других городах гостиницы категории 4 * и 3 * могут удовлетворить спрос премиум-клиентов, предлагая им номера категории «сьют», «супериор» и «люкс». Обычно таких номеров примерно 40 и немного больше на весь город. По её словам, отели категории 3 * пользуются у туристов наибольшим спросом.

Олег Янтовский с такими рассуждениями не согласен. Он считает, что образ России как туристически привлекательной страны ещё только формируется и пока не каждый регион может предоставить высокий уровень гостиничного сервиса взыскательным постояльцам. Он уверен, что если думать о перспективах развития отрасли, то вышесказанное утверждение неправильно. Так как крупные гостиничные операторы сейчас делают акцент на отели категории 4 * и 5 *, так как именно они остаются наиболее прибыльными. Поэтому наличие отелей высшей категории — это очень важно для любого российского региона, который составляет привлекательность для туристов. Также он уверен, что отсутствие отелей, соответствующих мировым стандартам качества, влияет на то, что посещаемость таких регионов крайне низкая.

По различным оценкам в этом году в России собираются открыть от 3000 до 6700 брендированных гостиничных номеров. Это в два раза больше, чем в прошлом году. При этом больше половины из них будут находиться под управлением международных гостиничных операторов.

Ольга Архангельская — руководитель группы Ernst & Young сообщила что до конца этого года в России ожидается открытие 32 гостиниц, из них 20 объектов в 14 городах будут открыты под вывесками семи международных сетей. Гостиницы будут открыты в Волгограде, Воронеже, Москве, Санкт-Петербурге, Иркутске, Краснодаре, Нижнем Новгороде, Новороссийске, Ульяновске, Ростове-на-Дону, Саранске, Сочи и в городе Переславль-Залесский. То есть основная доля придётся на те города, которые итак являются лидерами российского гостиничного рынка.

Татьяна Веллер также отметила, что в 2017 году будут вводиться гостиницы "новых старых" игроков рынка — гостиничных операторов, которые несколько лет не открывали новые отели на территории России. Будут открыты два отеля Hyatt в Москве и во Владивостоке. Откроют Golden Tulip в Московской области. В Санкт-Петербурге появятся новые для города операторы: Meininger Hotels и Lotte Group.

Из самых ожидаемых проектов можно назвать "Hyatt Золотой Рог", который строился к саммиту АТЭС 2012 года во Владивостоке, но только в этом году начнёт принимать гостей.

В России сейчас заметен бурный интерес и к покупке, и к строительству отелей и сервисных апартаментов. Станислав Ивашкевич — замдиректора по развитию индустрии гостеприимства компании CBRE говорит о том, что среди инвесторов, в основном российские игроки, так как иностранным инвесторам неинтересно строить отели с нуля.

В последнее время зарубежные инвесторы неохотно вкладывают свои деньги в гостиничный рынок, так как боятся высоких рисков. Российские инвесторы, наоборот, считают такие проекты способом диверсификации своих активов, прежде всего в сегменте небольших объектов.

На российском гостиничном рынке, как и в прежние несколько лет очень мало профильных инвесторов. Часто владельцами отелей становятся собственники, которые приобрели крупный бизнес и на балансе которого есть гостиничные объекты. Это объясняется тем, что российские предприниматели привыкли к высокой норме доходности, а гостиничный бизнес в этом плане консервативен.

На развитых рынках игроки готовы к долгой окупаемости проектов. Однако гостиничный бизнес в России пока только начинает приходить к этому. В России ещё много места для сетевых операторов и зарубежных брендов, так как доля качественного сетевого номерного фонда крайне низка в общем объёме гостиничного предложения.

Наталья Розенблюм — управляющий партнер Top Hotel Experts подчеркнула, что на российском гостиничном рынке наиболее активны средние и небольшие компании, которые более гибкие и адаптивные.

«Анализ рынка гостиничных услуг в России в 2012-2016 гг, прогноз на 2017-2021 гг» включает важнейшие данные, необходимые для понимания текущей конъюнктуры рынка и оценки перспектив развития рынка. В обзоре приведена статистика гостиниц и аналогичных средств размещения, персонала, численность размещенных лиц, номеров и мест в гостиницах и аналогичных средствах размещения, указаны средние цены пребывания, натуральные и стоимостные объемы рынка, финансовые и инвестиционные показатели отрасли, приведены профили предприятий отрасли.

В обзоре приводится детализация по видам гостиничных учреждений:

- гостиницы

- мотели

- пансионаты

- прочие

В обзоре приведены рейтинги по предприятиям отрасли «Деятельность гостиниц». Рейтинги построены по отдельным юридическим лицам. Дополнительно приведены подробные профили пяти ведущих предприятий отрасли. В рейтингах и профилях учтены юридические лица, информация по которым содержится в базах Федеральной службы государственной статистики.

В обзоре информация детализирована по регионам страны.

Источниками данных для обзора послужила информация профильных госорганов и научно-исследовательских организаций:

- Федеральная служба государственной статистики РФ

- Министерство здравоохранения РФ

- Министерство экономического развития РФ

- Министерство спорта, туризма и молодежной политики РФ

- Федеральное агентство по туризму (Ростуризм)

- Министерство финансов РФ

- Институт социально-экономических проблем народонаселения РАН

СОСТОЯНИЕ РОССИЙСКОЙ ЭКОНОМИКИ

Базовые параметры российской экономики

- Таблица 1. Номинальный и реальный ВВП, РФ, 2012-2021 гг (трлн руб)

- Таблица 2. Реальный ВВП и индекс реального ВВП, РФ, 2012-2021 гг (трлн руб, %)

- Таблица 3. Инвестиции в основной капитал за счет всех источников финансирования, РФ, 2012-2021 гг (трлн руб, %)

- Таблица 4. Экспорт и импорт, сальдо торгового баланса, РФ, 2012-2021 гг (млрд долл)

- Таблица 5. Средний годовой курс доллара к рублю, РФ, 2012-2021 гг (руб за долл, %)

- Таблица 6. Индекс потребительских цен (инфляция) и индекс цен на продовольственные товары, РФ, 2012-2021 гг (% к предыдущему году)

- Таблица 7. Численность населения с учетом мигрантов, РФ, 2012-2021 гг (млн чел)

- Таблица 8. Реально располагаемые доходы населения, РФ, 2012-2021 гг (% к предыдущему году)

Итоги вступления России в Таможенный союз

Итоги вступления России в ВТО

Перспективы российского бизнеса

ИНФРАСТРУКТУРА ОТРАСЛИ

Предприятия

- Таблица 9. Численность гостиниц и аналогичных средств размещения по видам, РФ, 2012-2016 гг (тыс)

- Таблица 10. Численность гостиниц и аналогичных средств размещения по регионам РФ, 2012-2016 гг

- Таблица 11. Численность гостиниц и аналогичных средств размещения по форме собственности, РФ, 2016 г

- Таблица 12. Численность номеров в гостиницах и аналогичных средствах размещения, 2012-2016 гг (тыс)

- Таблица 13. Численность мест в гостиницах и аналогичных средствах размещения, РФ, 2012-2016 гг (тыс)

Персонал

- Таблица 14. Численность персонала отрасли, РФ, 2012-2016 гг (тыс чел)

- Таблица 15. Численность персонала отрасли по регионам РФ, 2012-2016 гг (чел)

- Таблица 16. Фонд начисленной заработной платы и средняя зарплата сотрудника предприятий отрасли, РФ, 2012-2016 гг (млрд руб; тыс руб в год)

- Таблица 17. Средняя заработная плата сотрудника предприятий отрасли по регионам РФ, 2012-2016 гг (тыс руб в год)

РЕЙТИНГИ ОПЕРАТОРОВ

- Таблица 18. Рейтинг предприятий отрасли по выручке (нетто) от продажи, РФ, 2015 г (млн руб)

- Таблица 19. Рейтинг предприятий отрасли по прибыли от продаж, РФ, 2015 г (млн руб)

- Таблица 20. Рейтинг предприятий отрасли по основным средствам, РФ, 2015 г (млн руб)

- Таблица 21. Рейтинг предприятий отрасли по себестоимости проданных товаров, продукции, работ, услуг, РФ, 2015 г (млн руб)

- Таблица 22. Рейтинг предприятий отрасли по рентабельности, РФ, 2015 г (%)

- Таблица 23. Рейтинг гостиничных сетей по численности филиалов, РФ, 2016 г

РАЗМЕЩЕННЫЕ ЛИЦА

Численность размещенных лиц

- Таблица 24. Численность размещенных лиц, РФ, 2012-2016 гг (млн чел)

- Таблица 25. Прогноз численности размещенных лиц, РФ, 2017-2021 гг (млн чел)

Продолжительность пребывания

- Таблица 26. Средняя продолжительность пребывания, РФ, 2012-2016 гг (млн чел; млн ночевок; дн)

- Таблица 27. Прогноз средней продолжительности пребывания, РФ, 2017-2021 гг (млн чел; млн ночевок; дн)

Средние затраты на проживание

- Таблица 28. Средние затраты на гостиничные услуги, РФ, 2012-2016 гг (руб за весь период проживания)

- Таблица 29. Прогноз средних затрат на гостиничные услуги, РФ, 2017-2021 гг (руб за весь период проживания)

НАТУРАЛЬНЫЙ ОБЪЕМ РЫНКА

- Таблица 30. Натуральный объем рынка гостиничных услуг, РФ, 2012-2016 гг (млн ночевок)

- Таблица 31. Прогноз натурального объема рынка гостиничных услуг, РФ, 2017-2021 гг (млн ночевок)

СТОИМОСТНЫЙ ОБЪЕМ РЫНКА

- Таблица 32. Стоимостный объем гостиничных услуг, РФ, 2012-2016 гг (млрд руб)

- Таблица 33. Прогноз стоимостного объема гостиничных услуг, РФ, 2017-2021 гг (млрд руб)

- Таблица 34. Стоимостный объем гостиничных услуг по регионам РФ, 2012-2016 гг (млн руб)

Финансовые результаты отрасли

- Таблица 35. Выручка (нетто) от продажи, РФ, 2012-2016 гг (млрд руб)

- Таблица 36. Выручка (нетто) от продаж отрасли по регионам РФ, РФ, 2012-2016 гг (млн руб)

- Таблица 37. Коммерческие и управленческие расходы, РФ, 2012-2016 г (млрд руб)

- Таблица 38. Коммерческие и управленческие расходы по регионам РФ, 2012-2016 г (млн руб)

- Таблица 39. Себестоимость продукции, РФ, 2012-2016 гг (млрд руб)

- Таблица 40. Себестоимость продукции по регионам РФ, 2012-2016 гг (млн руб)

- Таблица 41. Прибыль (убыток) от продажи, РФ, 2012-2016 гг (млрд руб)

- Таблица 42. Прибыль (убыток) от продажи по регионам РФ, 2012-2016 гг (млн руб)

Инвестиционная привлекательность отрасли

- Таблица 43. Показатели инвестиционной привлекательности отрасли, РФ, 2012-2015 гг (раз, проц, сут дн)

- Таблица 44. Структура инвестиций в отрасль, РФ, 2012-2015 гг (млн руб)

СРЕДНЯЯ ЦЕНА

- Таблица 45. Средняя цена гостиничных услуг, РФ, 2012-2016 гг (руб/чел в день)

- Таблица 46. Прогноз средней цены гостиничных услуг, РФ, 2017-2021 гг (руб/чел в день)

- Таблица 47. Средняя цена гостиничных услуг по регионам РФ, 2012-2016 гг (руб/чел в день)

ПРОФИЛИ ПРЕДПРИЯТИЙ ОТРАСЛИ

- Регистрационные данные организации

- Руководство организации

- Основные акционеры организации

- Бухгалтерский баланс предприятия по Форме №1 по форме № 1 (тыс руб)

- Отчет о прибылях и убытках предприятия по форме № 2 (тыс руб)

- Основные финансовые показатели деятельности предприятия

Гостиничный рынок Москвы. Анализ и статистика (июнь 2014 года) (PRO) June 17th, 2014

Этот пост будет больше интересен профессионалам гостиничного бизнеса. Возможно, он так же заинтересует и простых читателей, просто для того чтобы ознакомиться со стоимостью размещения в разных гостиничных сегментах в городе Москва. Ну и из-за событий на Украине и оттока туристов в РФ, будет интересен прогноз гостиничного рынка по 2014 году.

За предоставление информации, хочу поблагодарить Umbrella Hospitality CIS.

Обзор гостиничного рынка Москвы

RevPAR - выручка с номера

Осс - загрузка отелей в процентах

ADR - cредняя стоимость номера

По итогам первого полугодия гостиничный рынок Москвы остается на уровне прошлого 2013 года по ключевым показателям гостиничной деятельности. Только верхние сегменты рынка показывают небольшой спад по загрузке и средней стоимости, в то время как нижние остаются на уровне 2013 года. Роста основных показателей ожидать не приходится из-за сложившейся политической и экономической конъюнктуры.

В отчете представлена сравнительная характеристика основных показателей гостиничной деятельности рынка Москвы по текущему месяцу (июню)и прогнозу по всему 2014 году.

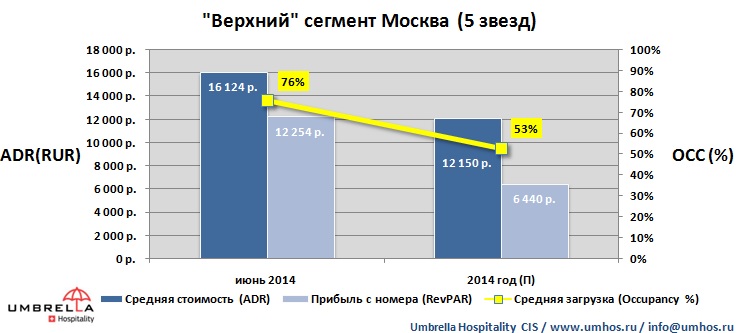

Верхний сегмент (5 звезд)

В июне 2014 года сегмент пятизвездочных отелей Москвы показывает следующие показатели: средняя стоимость номера достигла уровня в 16 124 рублей, средняя загрузка равна 76%, доходность номеров равна 12 254 рублей. Прогноз по 2014 году для данного сегмента рынка по основным показателям значительно ниже. Доходность номеров прогнозируется на уровне 6 440 рублей.

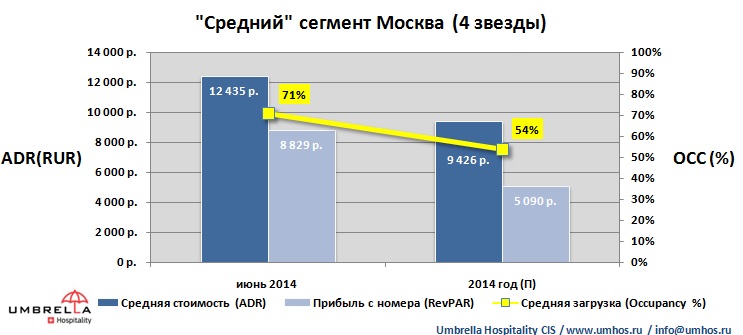

Средний сегмент (4 звезды)

Основные показатели качественных отелей Москвы категории 4 звезды находятся на уровне прошлого года по первому летнему месяцу. Средняя стоимость номера равняется 12 435 рублям, а загрузка номерного фонда держится на уровне 71%. Прогноз по 2014 году для данного сегмента рынка показывает спад по основным показателям гостиничной деятельности, с ADR равной 9 426 рублей и загрузкой в 54% по объединенному номерному фонду сегмента отелей 4 звезды.

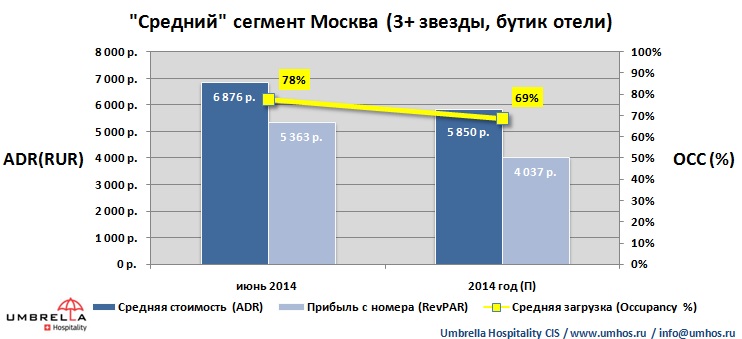

Средний сегмент (3 + и бутик-отели)

Данный рыночный сегмент учитывает качественные трехзвездочные гостиницы и малые отели с высоким уровнем комфорта и сервиса, а так же бутик-отели Москвы. На данный момент времени, несмотря на политическую и экономическую конъюнктуру, данный сегмент остается самым стабильным на гостиничном рынке Москвы. В июне средняя стоимость размещения равняется 6 876 рублям, а загрузка по сегменту достигает 78%. Впрочем, прогноз по 2014 году для всего года остается оптимистичным, с показателем RevPAR чуть выше 4 000 рублей.

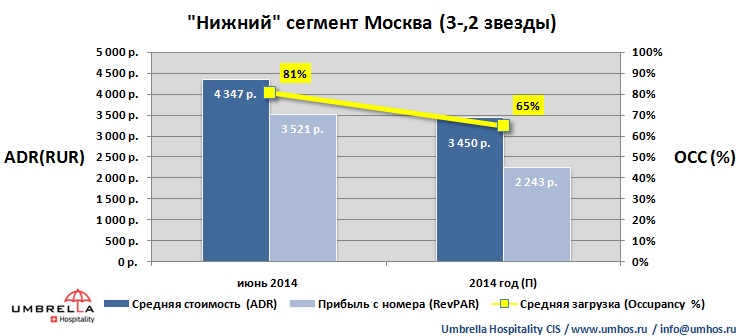

Нижний сегмент (отели 3 и 2 звезды)

Нижний сегмент гостиничного рынка Москвы затрагивает качественные отели категории 3 и 2 звезды. Этот сегмент рынка остается на уровне 2013 года и не вызывает беспокойства у владельцев и инвесторов. Прогноз по 2014 году остается оптимистичным с ADR равным 3 450 рублям и загрузкой номерного фонда в 65 % по году. В июне 2014 года наблюдается результат в 3 521 рубль по показателю RevPAR.

Резюме

В целом можно прийти к выводу, что сложившаяся в последнее время сложная политическая ситуация прежде всего влияет на верхние сегменты гостиничного рынка Москвы. Что неизбежно скажется на годовых показателях средней цены и загруженности номерного фонда. Для нижних сегментов рынка ситуация остается стабильной и близка к результатам 2013 года по основным показателям гостиничной деятельности (RevPAR, Occ, ADR).

- Прочитано 4980 раз

- СПЕЦИАЛЬНОЕ ВИДЕО В ТЕМУ:

Компания JLL представляет анализ результатов 2016 года на рынке качественных гостиниц Москвы, Московской области и Санкт-Петербурга на основе данных STR Global. Не только мир пережил значительные экономические и политические перемены в високосном 2016 году, но и гостиничный рынок крупнейших российских городов также серьезно изменился. Прошедший год оказался невероятно успешным для отельеров в двух российских столицах.

Несколько рекордов гостиничной индустрии в 2016 году:

- Впервые за историю наблюдений каждый сегмент двух основных рынков России закончил год с ростом доходности на номер (RevPAR) по сравнению с предыдущим годом;

- Впервые за историю наблюдений каждый сегмент рынка Москвы завершил год ростом загрузки по сравнению с предыдущим;

- Был зафиксирован наивысший уровень среднего тарифа (ADR) в рублях за пять лет во всех сегментах гостиничного рынка Санкт-Петербурга за год;

- Самая высокая среднерыночная динамика трех основных операционных показателей в Москве за последние пять лет в годовом сопоставлении: рост загрузки на 7,4% (4,9 п.п.), ADR – на 6,8%, RevPAR – на 13,7%.

"Кроме того, впервые с начала экономической турбулентности в 2014 году можно говорить о начале восстановления операционных показателей в долларовом эквиваленте, – отмечает Татьяна Веллер, руководитель департамента гостиничного бизнеса компании JLL.

– Большинству отельеров на рынках обоих городов 2016 год дал возможность начать наращивать цены, так как, похоже, исчезла необходимость бороться за загрузку.

В Санкт-Петербурге все сегменты превзошли показатели 2015 года в разрезе долларовой средней цены на номер.

В Москве и Санкт-Петербурге RevPAR в долларах во всех сегментах превзошел показатели 2015 года, а в люксовом сегменте в Санкт-Петербурге результат был даже выше, чем в 2014 году".

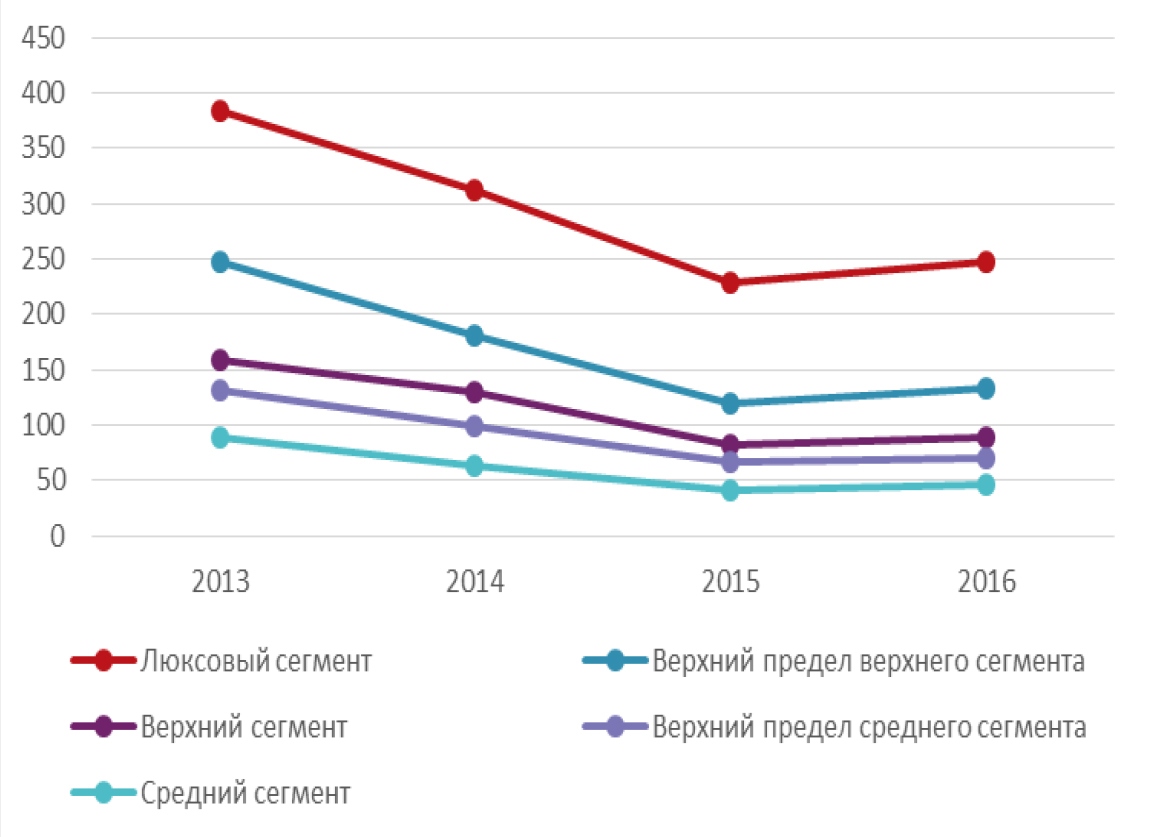

Средний тариф в долл. по сегментам качественного гостиничного рынка

Москва

Санкт-Петербург

Источник: STR Global, JLL

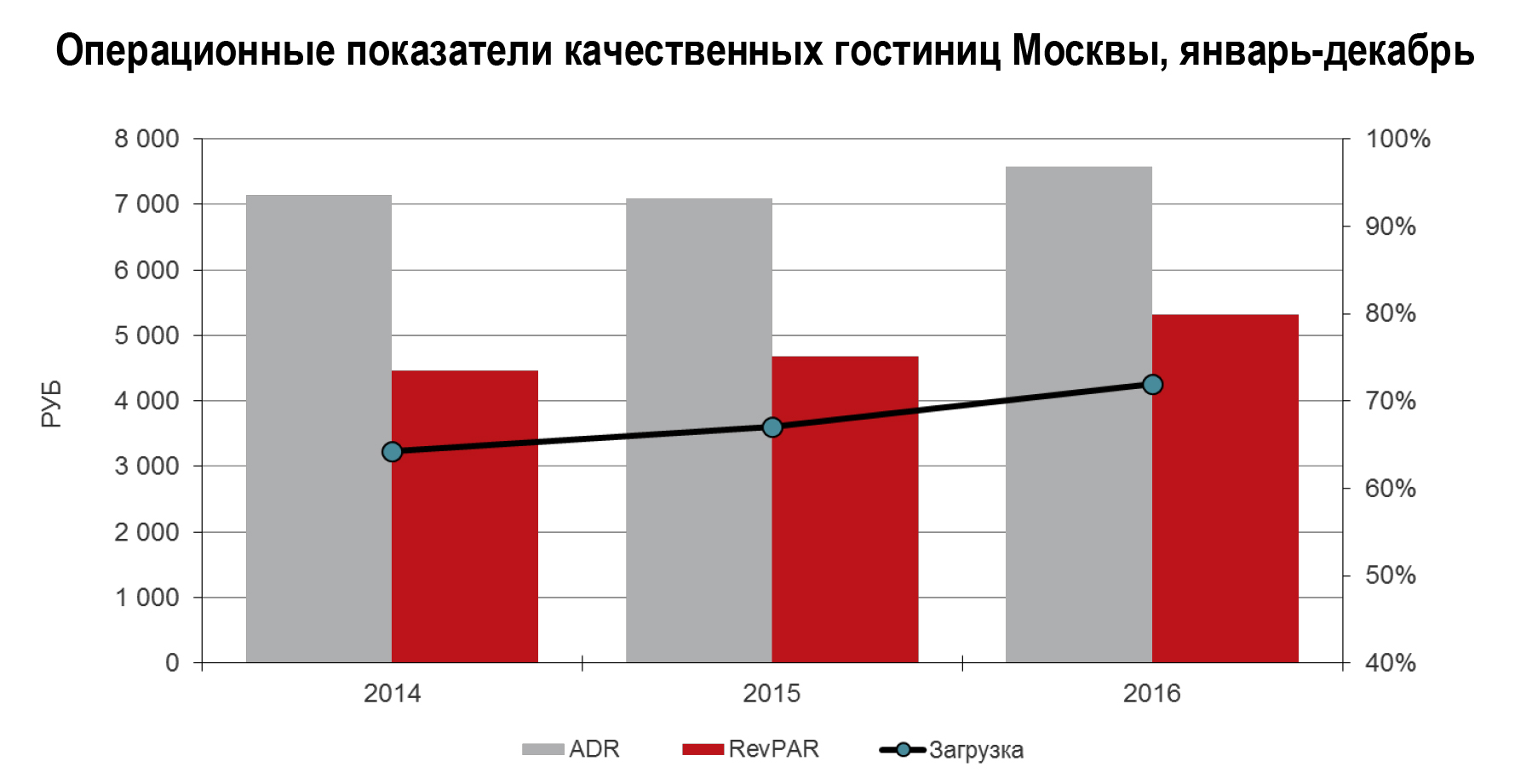

Операционные результаты

Москва и Московская область

Результаты 2016 года свидетельствуют о том, что российская столица, безусловно, может выдержать рост предложения в средней категории: в верхнем пределе среднего сегмента загрузка увеличилась на 3,6 п.п. к 2015 году, приблизившись к 80%. Наибольший рост загрузки был зафиксирован в среднем сегменте – на 7,6 п.п, до 73%.

Лидером по росту среднего тарифа в 2016 году был люксовый сегмент, где показатель достиг 17,1 тыс руб. за ночь (на 14,5%, или 2,2 тыс. руб. выше, чем в предыдущем году). Динамика показателя RevPAR была также наивысшей в самом дорогом сегменте: доходность на номер выросла почти на 18%, или 1,7 тыс. руб., до 11,4 тыс. руб. Единственным сегментом, где цены несколько снизились в 2016 году, был средний – до 3,9 тыс. руб. по сравнению с 4 тыс. руб. в 2015 году.

Источник: STR Global, JLL

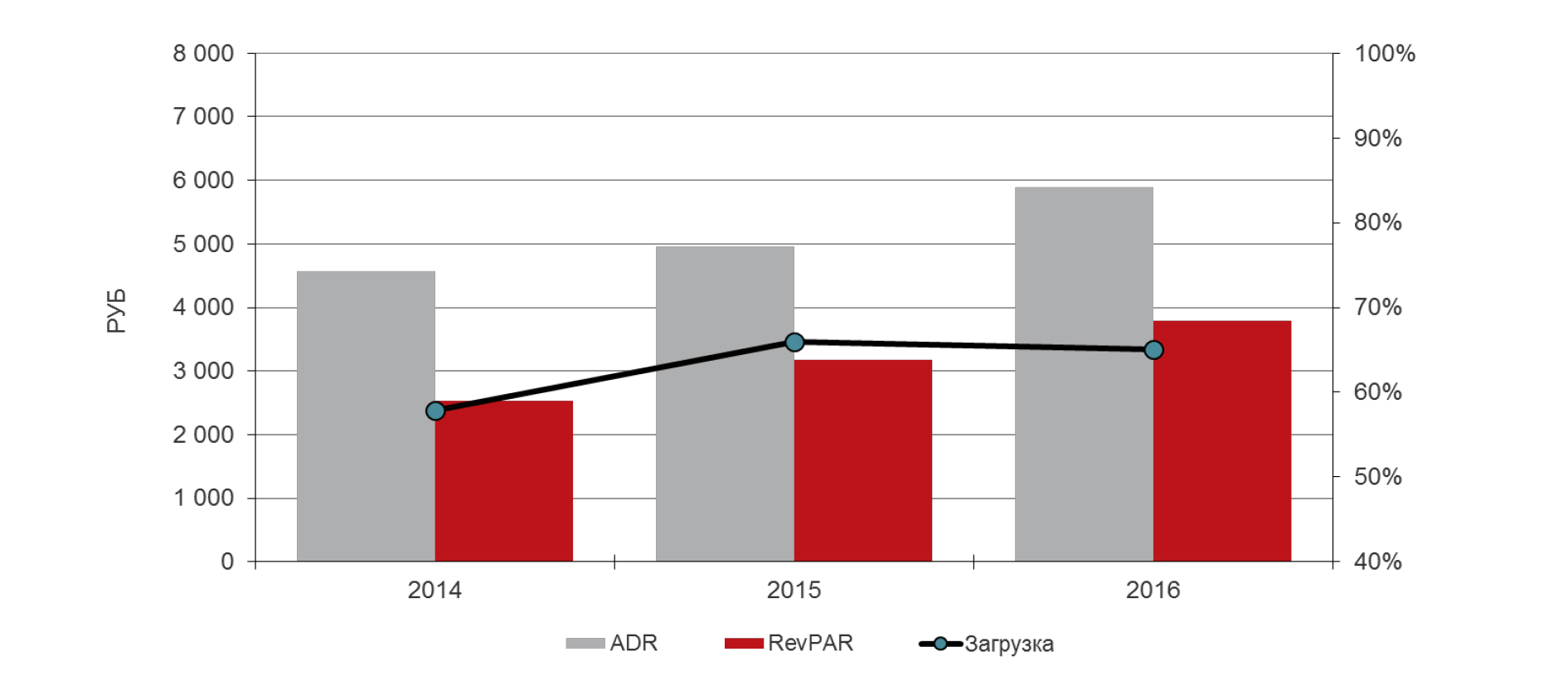

"Беспрецедентные операционные показатели качественного гостиничного предложения Московской области были результатом продолжающейся тенденции к локализации поездок в пределах России, которая дала возможность отелям на этом рынке получить больше гостей, чем когда-либо. Наряду с отдыхающими в данные отели поехали и туристы сегмента MICE, которые ранее предпочитали бюджетные зарубежные направления, – комментирует Татьяна Веллер.

– В результате в 2016 году среднегодовая загрузка этих отелей составила около 50% (на 30%, или 11,5 п.п. выше, чем в 2015 году), что в совокупности с небольшим увеличением тарифов (на 400 руб., до примерно 5 тыс. руб.) привело к росту RevPAR более чем на 40% и дало твердые основания называть минувший год самым успешным в истории для этого рынка".

Операционные показатели качественных гостиниц Московской области, январь-декабрь

Источник: STR Global, JLL

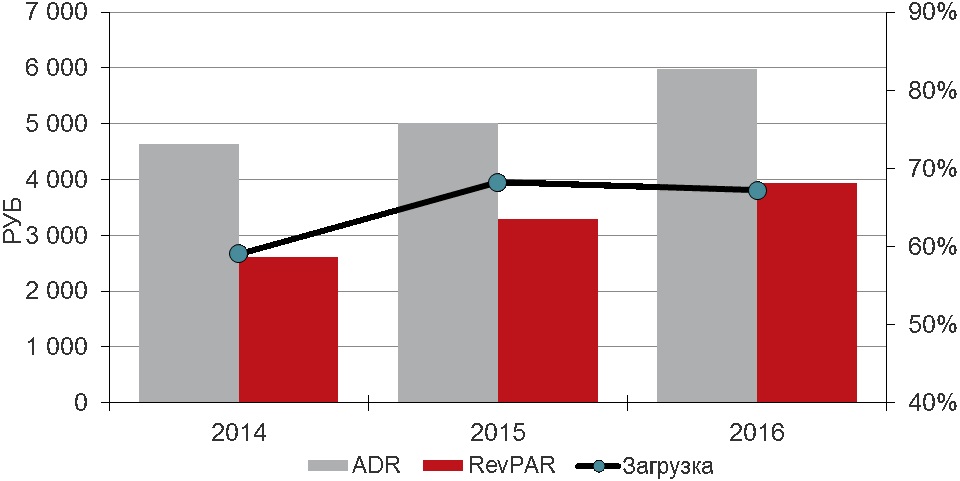

Санкт-Петербург

"Для Северной столицы 2016-й стал годом столь же пристального внимания к качеству, как раньше к количеству гостей, а также к управлению спросом и тарифными политиками. Хотя среднерыночный показатель загрузки незначительно снизился (на 1 п.п., до 65%), это было более чем компенсировано ростом среднего тарифа (на 19%, до 5,9 тыс. руб.), что привело к увеличению RevPAR на те же 19%, – говорит Татьяна Веллер. – Операционные показатели здесь были на рекордно высоком уровне в рублевом выражении".

В целом все сегменты качественного гостиничного рынка Петербурга показали рост ADR по меньшей мере на 15%, при этом лидером стал средний сегмент, где показатель вырос на 21,3% по сравнению с предыдущим годом, до почти 3 тыс. руб. Данные отели принимают бюджетоориентированные слои массового туристического рынка, и в 2016 году они начали управлять качеством принимаемых туристов за счет повышения цен, поскольку загрузка здесь упала в результате новой политики на 4 п.п., до 62%.

Лидером в росте показателя RevPAR был верхний сегмент, где результат 2015 года был превышен на 24,3% и достиг 4,3 тыс. руб. Следом с небольшим отставанием по темпам роста доходности идет люксовый сегмент: здесь RevPAR увеличился на 21,5% и составил 9,7 тыс. руб.

Операционные показатели качественных гостиниц Санкт-Петербурга, январь-декабрь

Источник: STR Global, JLL

Новое гостиничное предложение

В целом для гостиничного рынка России 2016 год был более неспешным, чем предыдущий, с точки зрения выхода нового номерного фонда, что, вероятно, вызвано экономическим спадом 2014-2015 годов и, как следствие, задержкой в реализации новых проектов. Тем не менее как в Москве, так и в Санкт-Петербурге было введено большее количество новых гостиничных номеров, чем в 2015 году.

Брендированный гостиничный рынок Москвы и области за 2016 год увеличился на 1,2 тыс. номеров, что составляет немногим более половины от заявленного на год объема (2,2 тыс. номеров). Новые участники рынка – это мультибрендовый отель оператора Accor на Киевской (Adagio, Ibis, Novotel), Ibis в Ступине, "Holiday Inn Москва Селигерская" (ребрендинг Iris Congress Hotel), 2-я очередь "Radisson Resort Завидово" с брендированными резиденциями.

Санкт-Петербург должен был получить около 400 брендированных номеров в 2016 году, из которых на рынок вышло 314: ребрендинг гостиницы "Октябрьская" возле Московского вокзала в Best Western и новый "Hampton by Hilton Экспофорум". Открытие отеля Jumeirah, заявленного на 2016 год, в настоящее время отложено на неопределенный срок.

"Подготовка к Чемпионату мира по футболу 2018 года наращивает обороты, и еще немало гостиничных проектов заявлены к открытию в 2017 году как международными, так и локальными брендами. Почти 3,5 тыс. новых номеров должны открыться в Москве и области и чуть менее 400 в Санкт-Петербурге, – говорит Татьяна Веллер. – В числе ожидаемых проектов этого года – “Hyatt Regency Петровский Парк”, который станет вторым отелем оператора в российской столице и частью проекта “ВТБ Арена парк”; ребрендинг старой советской гостиницы “Белград” возле Министерства иностранных дел в Москве в “Азимут” после полной реконструкции здания, которую инвестор смог выполнить в чрезвычайно короткий срок – около 18 месяцев, согласно дате запланированного открытия; второй в России отель корейского бренда Lotte, который начнет принимать гостей в этом году в Санкт-Петербурге".

Инвестиционный рынок

Минувший год стал периодом слияний и поглощений не только в мире (в числе крупнейших транзакций – Accor-FRHI, Marriott-Starwood), но и в России. Несколько важных сделок 2016 года:

- Приобретение одного из домов-книжек на Новом Арбате, 15 компанией, аффилированной с Capital Group, для перепланировки в многофункциональный комплекс с отелем;

- Покупка владельцами "Киевской площади" ("Radisson Славянская", "Radisson Royal Москва") проекта на ул. Варварка, 14, рядом с парком Зарядье, для завершения строительства люксового отеля;

- Приобретение портфеля из девяти отелей "Региональной Гостиничной Сети" АФК "Система".

Помимо этого, по нескольким трофейным активам, которые были выставлены на продажу ранее, в 2016 году начаты активные переговоры с потенциальными покупателями, но окончательные договоренности пока не достигнуты.

Прогнозы на 2017 год

На оживление гостиничного рынка в 2017 году в части как подписания новых договоров на управление, так и открытия отелей позволяют рассчитывать несколько ключевых факторов:

- Экономический – медленно, но верно восстанавливающаяся уверенность в цене на нефть, устойчивости рубля и стабилизации российской экономики, что должно оказать позитивный эффект и на близлежащие страны;

- Туристический – устойчиво высокий объем внутреннего туризма;

- Спортивный – подготовка к Чемпионату мира по футболу 2018 года, который пройдет в 11 городах по всей России.

"Значительное количество новых гостиничных номеров – около 4 тыс. – прогнозируется к открытию в 2017 году только в Москве и Санкт-Петербурге. Эта высокая активность поддерживается признаками стабилизации экономики и осторожным оптимизмом в прогнозировании небольшого роста ВВП и снижения инфляции в 2017 году. Инвесторы, похоже, становятся более уверенными в будущем, чем когда-либо в течение последних трех лет. Это должно дополнительно простимулировать дальнейшую консолидацию гостиничных портфелей в руках крупных игроков, а также размораживание и запуск ряда новых проектов", – комментирует Татьяна Веллер.

В отсутствие серьезных изменений во внешней и внутренней политике сегментация гостей, сформировавшаяся за последние два года, должна сохраниться и в нынешнем году. По словам Татьяны Веллер, "игроки гостиничных рынков Москвы и Санкт-Петербурга в 2017 году, скорее всего, будут удерживать достигнутые в прошлом году позиции. Рост операционных показателей должен замедлиться, но теперь можно ожидать постепенного восстановления долларовых тарифов в более высоких сегментах".

Справка

JLL (NYSE: JLL) – компания, предоставляющая финансовые и комплексные профессиональные услуги в области недвижимости. По всему миру эксперты компании предлагают интегрированные услуги собственникам, арендаторам и инвесторам, стремящимся получить максимальную прибыль от своих активов на рынке недвижимости.

JLL входит в список крупнейших компаний мира Fortune 500; годовой оборот компании составляет 6,0 миллиардов долларов США, за вычетом прямых расходов – 5,2 миллиарда долларов США (на 31 декабря 2015 года). JLL имеет более 280 корпоративных офисов в 80 странах по всему миру, штат компании составляет более 70 тысяч сотрудников. JLL является лидером рынка услуг в области управления корпоративной недвижимостью: портфель компании составляет 4 миллиарда кв. футов, или 372 миллиона кв. метров по всему миру.

В 2015 году специалисты JLL закрыли сделки по покупке-продаже и привлечению финансирования общим объемом 138 миллиардов долларов США. LaSalle Investment Management, подразделение по управлению инвестициями, на 30 сентября 2016 года управляет активами стоимостью 59,7 миллиарда долларов США. JLL является брендом и зарегистрированным торговым знаком Jones Lang LaSalle Incorporated.

В России и странах СНГ JLL представлена офисами в Москве, Санкт-Петербурге и Киеве. В 2004, 2006-2016 годах компания удостаивалась премии "Консультант года" на Commercial Real Estate Awards, Москва, премии "Консультант года" на Commercial Real Estate Awards, Санкт-Петербург в 2009 и 2016 годах, премии "Консультант года" на RCSC Awards в 2015 году.

Чтобы всегда оставаться в курсе новостей и событий гостиничной индустрии, а также следить за обновлениями на – подпишитесь на еженедельную рассылку. Это бесплатно.

Материалы, близкие по теме

- Match Accommodation начала аннуляцию броней в отелях Санкт-Петербурга. Завышенные ожидания от мундиаля и стратегия для независимых отелей. Куда уходят VIP-ложи.

- ТОП-10 питерских бронирований на новогодние праздники. Самые популярные направления отдыха жителей Северной столицы.

- Деньги/дрязги. Структуры Геннадия Тимченко купят "ракетный квартал" за 10 млрд рублей. "Казанский Marriott" вторично не нашел покупателей. "Синдика" построит на Кавказе Hilton Garden Inn.

- Алексей Зоткин: Фермерское хозяйство при загородном отеле. Здоровое питание, затраты, рентабельность. Специфика ресторанного комплекса за городской чертой.

- Эксперты компании HotelAdvisors встретились с отельерами Перми и Кирова. Консолидация отрасли и использование точных данных о рынке.

- Ольга Казакова / "Дракино": Специфика загородных отелей. Семьи, бизнес-туризм и гости одного дня. Вовлечение гостей в интерактивные мероприятия. Проблемы коммуникации с властью.

- Аналитика JLL. Рынок качественных гостиниц Москвы и Подмосковья за 9 месяцев 2017 года. Рост загрузки в столице и падение – в области. Высокий деловой спрос и позитивный прогноз до конца года.

- Аналитика JLL. Качественные отели Санкт-Петербурга за три квартала 2017 года. Рекордный рост ADR и падение загрузки. Лидер роста – midscale, аутсайдер – luxury. Позитивный прогноз на фоне роста тарифов.

- Глобальные тренды мирового туризма. Рекордный рост за 7 лет. 600 млн человек. Рост мобильных платежей и закат старых программ лояльности.

- Новости гостиничного девелопмента. Полтора миллиарда на "Санкт-Петербург". "Пять звезд" к мундиалю в Калининграде. Турки вложат в отель Якутска почти 950 млн рублей.

СПЕЦИАЛЬНОЕ ВИДЕО В ТЕМУ:

- Исследования

- Около отельное

- Реклама

- Эксклюзив

- Еще +